Приумножить капитал можно разными способами, и один из наиболее безопасных – банковский вклад. Человек может быть уверен, что он не потеряет свои средства ни при каких условиях. Другой вопрос, удастся ли вложить деньги в банк под высокий процент с гарантией? Ведь депозит является не самым выгодным вариантом для получения дохода. Подобное инвестирование не принесет значительной прибыли, однако все же доходность с вкладов в банке имеется.

Можно ли вложить деньги в банк под высокий процент с гарантией

Вложение средств в финансовое учреждение позволяет в первую очередь сохранить капитал. Потому как средства будут безопасно храниться на депозите, и клиент сможет их по истечении срока договора забрать. Другой вопрос, удастся ли заработать на своем вкладе, и будет ли прибыль появляться ежемесячно?

Конечно, есть предложения, которые позволяют выгодно вложить деньги. Также многие учреждения гарантируют возврат средств даже в случае банкротства. Поэтому люди могут обратиться в банк для того, чтобы оформить депозит с выгодными процентами.

В какой банк лучше вложить деньги

Если решено вложить средства в качестве депозита, тогда важно выбрать правильный банк. Потому как не каждое финансовое учреждение предлагает выгодные условия. Обратить внимание следует на процентную ставку, потому как именно она определяет прибыль. Также стоит быть уверенным в надежности организации, чтобы не лишиться денег. Рассмотрим, как можно выгодно инвестировать свои деньги, и какие банки для этого подойдут.

Перечень финансовых учреждений для России:

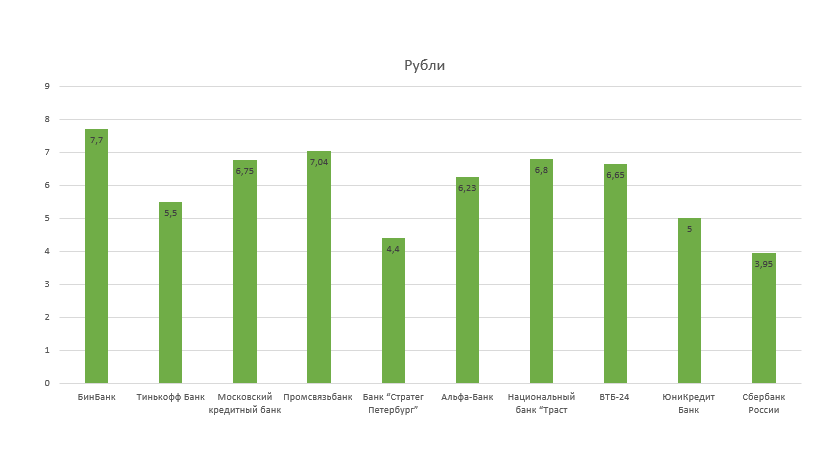

- Сбербанк – вклад «Сберегательный сертификат». Минимальный срок оформления составляет 91 день, а положить можно от 10 000 рублей. Если, допустим, использовать 100 000 рублей, тогда можно рассчитывать на 5,2 процентов годовых. Соответственно, за год можно получить 5 200 рублей, а за 90 дней – 1 300 рублей.

- Альфа-Банк – вклад «Победа+». Минимально можно положить деньги на 92 дня, причем под 6,8% годовых. Отметим, что сумма будет застрахована, поэтому человек не потеряет средства ни при каких условиях.

- Газпромбанк – вклад «Отступной». Человек может открыть депозит на 91 дней под 7,1% годовых. Если использовать 100 000 рублей, тогда за три месяца можно получить 1 775 рублей. Пополнять или снимать деньги до конца действия договора нельзя.

- ФК Открытие – депозит «Премиальный». Наименьший период составляет 91 день, а процентная ставка – 7,2%. Отметим, что проценты по вкладу удастся получить только в конце действия договора.

- ВТБ 24 – вклад «Выгодный Онлайн». Процент по депозиту составляет 7,4%. Вкладывать деньги можно минимум на 91 день. Соответственно, если положить 100 000 рублей, то за три месяца можно получить 1 850 рублей.

- РоссельхозБанк – депозит «Классический online». Минимально можно положить 3 000 рублей под 7,75% годовых. За три месяца можно получить прибыль в размере 1 937 рублей, если положить 100 000 р.

- Бинбанк – депозит «Летний». Процентная ставка составляет 8,5%, однако наименьшая сумма – 50 000 рублей. Сделать вложение можно только на 150 дней. Отметим, что клиент может в течение первых 10 дней увеличить размер своего вложения.

- Промсвязьбанк – «Инвестиционный доход». Открыть можно только на 184 дня, при этом процентная ставка составляет 9%. Соответственно, если положить 100 000 р., то можно получить на выходе 4 500 рублей.

Человеку останется только выбрать, какой именно вариант его устроит. Конечно, вкладывать деньги выгодно в те финансовые учреждения, которые предлагают высокий процент. Если же человек желает получать ежемесячный доход, тогда ставка не будет высокой. Потому как хороший процент предлагается для более длительных периодов. Иностранный гражданин из Узбекистана, Беларуси, Украины и Казахстана должен рассмотреть варианты в своей стране. Потому как вышеописанные предложения предназначены для России.

Условия и особенности вложения

Обязательно следует ознакомиться с условиями, которые предлагает финансовое учреждение. Причем при анализе стоит обратить внимание на конкретные моменты. Прежде всего, нужно ознакомиться с валютой, которую допускается использовать. Выгоднее сейчас вложение долларов или евро, а вот рубли лучше использовать в случае небольших сумм.

Следует поискать большую процентную ставку, ведь чем она выше, тем более выгодно вкладывать средства. Также стоит узнать, является ли она прогрессивной. Наиболее предпочтительным условием является наличие капитализации, потому как тогда ставка будет выше номинальной.

Срок тоже важно выбрать правильно, чтобы получить хорошую прибыль. Естественно, чем дольше человек будет ждать, тем более крупную сумму ему отдадут за один раз. Однако кратковременные депозиты тоже могут быть выгодными, поэтому их не следует сразу отметать. В целом, человек сам должен решить, на какой период ему удобнее заключить контракт.

Еще один важный момент – это возможность пополнять и снимать деньги. Для некоторых людей важно, чтобы можно было управлять финансами. Далеко не каждый депозит можно пополнять или обналичивать до окончания договора. Поэтому перед вложением денег стоит изучить сайт банка, а также лично посетить его и подробно расспросить сотрудников про условия.

Как правильно делать вклад в банк

Прежде чем делать банковский вклад, стоит определиться с его целью. Например, люди, в частности пенсионеры, могут копить на старость. Другие граждане желают сохранить средства от инфляции. Есть и те, которые желают жить на проценты, им полезнее выбирать вариант с ежемесячным высоким доходом.

Прежде чем делать банковский вклад, стоит определиться с его целью. Например, люди, в частности пенсионеры, могут копить на старость. Другие граждане желают сохранить средства от инфляции. Есть и те, которые желают жить на проценты, им полезнее выбирать вариант с ежемесячным высоким доходом.

В любом случае, не следует спешить, и необходимо заручиться гарантиями от банка. Также необходимо подробно ознакомиться с условиями, которые предлагает организация. Обязательно нужно определиться, выгоднее будет использовать доллары или иную валюту. Также стоит рассчитать срок и ту прибыль, которую удастся в итоге получить.

Важно! Отдельно отметим, что стоит убедиться, что банк имеет государственную страховую гарантию по депозитам. Потому как в этом случае при банкротстве учреждения или иных негативных событиях можно будет вернуть деньги.

Так будет более надежно, потому как человек точно не утратит свои средства. Поэтому не стоит хотеть получить очень высокие проценты в банках, которые не имеют гарантий. Стоит передавать средства только тем организациям, которые точно не обманут.

С какими трудностями можно столкнуться

Есть ряд неприятностей, с которыми сталкиваются вкладчики. Про данные проблемы стоит знать, прежде чем открывать депозит. Прежде всего, регулярно происходит инфляция. Например, еще в 2010 году на 100 рублей можно было приобрести 4 упаковки молока, а теперь в лучшем случае две пачки. То есть, уменьшилась покупная способность суммы. Соответственно, из-за инфляции при длительном вкладе можно не только не умножить свой капитал, но и, наоборот, оказаться в убытке.

Еще одна трудность – банкротство банков, в особенности речь идет о молодых учреждениях. Люди гонятся за высоким процентом и открывают в них депозит. Однако спустя время, организация становится банкротом, и человек теряет средства. Если изначально не было никакой гарантии, то деньги государство не вернет.

Надежные банки, в свою очередь, предлагают низкие ставки. Однако средства точно будут возвращены в случае неблагоприятных обстоятельств. Соответственно, людям либо приходится рискнуть, либо соглашаться на низкий процент. Оба варианта являются не самыми лучшими для вкладчиков.

Преимущества и недостатки

Банковские вклады имеют как свои положительные, так и отрицательные стороны. Их стоит рассмотреть, прежде чем вкладывать деньги. Из преимуществ можно отметить надежность, потому как люди, выбирая хорошие организации, ничем не рискуют. Также действительно существует возможность заработать деньги, пусть и не совсем большие. Если же человек располагает очень крупной суммой, тогда он может рассчитывать на ощутимый доход.

Из недостатков можно выделить довольно низкие проценты, которые предлагают клиентам. Поэтому люди нередко не могут заработать крупные суммы. Конечно, доход будет, однако жить только на проценты при небольшом вкладе точно не удастся.

Еще один минус – невозможность снять деньги или пополнить депозит. Только в редких случаях люди могут распоряжаться своими финансами. В остальных ситуациях приходится дождаться окончания срока договора, потому как при преждевременном снятии средств проценты будут потеряны. Соответственно, люди раньше забирают деньги только в том случае, когда они действительно сильно требуются.

(12 оценок, среднее: 3,50 из 5)

(12 оценок, среднее: 3,50 из 5)